LA CRISIS DE LA DEUDA

(2ª parte)

La crisis de la deuda en Latinoamérica

Esta segunda parte del ensayo es complementaria y extensión de la anterior (http://nanblogzone.blogspot.com.es/2013/01/la-dolorosa-crisis-de-la-deuda-1-parte.html), que sólo sirvió como esquema introductor, pero resulta un poco inútil pues nos falta un análisis de los hechos, nos falta por conocer cómo ha afectado esto a las gentes, a los países, a las economías. Para ello surge la siguiente pregunta, que servirá como base para esta segunda parte, que tiene un marcado carácter histórico-económico.

En este periodo surge la agonía del continente Latinoamericano (pero no sólo esta zona, Polonia y otros países también viven situaciones duras) debido a la asfixia de la deuda creciente y los consejos impuestos del FMI. Por poner un ejemplo, entre 1970 a 1980 la deuda brasileña incrementa en un 1.147%, la argentina en un 367%, la mexicana en un 723%, la venezolana en un 1.964% o la chilena, en un 305%.

Todas esas cifras son astronómicas y son sólo el principio, pues a partir de los años 80 el proceso de endeudamiento se retomaba, y en los 90 continuaba.

A todo esto el FMI da respuesta en colaboración al Banco Mundial, a la OCDE, y al gobierno estadounidense. Es ahí cuando se formula el Plan Brandy y el Consenso de Washington, popularmente conocido como el nacimiento del neoliberalismo (punto 5 de esta exposición).

Es una exposición larga pero muy interesante, pues es CLAVE para entender (es el siguiente paso), lo que hoy día ocurre en Europa.

¿CUÁLES HAN SIDO LAS CRISIS DE LA DEUDA MÁS IMPORTANTES Y SIGNIFICATIVAS?

En este periodo surge la agonía del continente Latinoamericano (pero no sólo esta zona, Polonia y otros países también viven situaciones duras) debido a la asfixia de la deuda creciente y los consejos impuestos del FMI. Por poner un ejemplo, entre 1970 a 1980 la deuda brasileña incrementa en un 1.147%, la argentina en un 367%, la mexicana en un 723%, la venezolana en un 1.964% o la chilena, en un 305%.

Todas esas cifras son astronómicas y son sólo el principio, pues a partir de los años 80 el proceso de endeudamiento se retomaba, y en los 90 continuaba.

A todo esto el FMI da respuesta en colaboración al Banco Mundial, a la OCDE, y al gobierno estadounidense. Es ahí cuando se formula el Plan Brandy y el Consenso de Washington, popularmente conocido como el nacimiento del neoliberalismo (punto 5 de esta exposición).

Es una exposición larga pero muy interesante, pues es CLAVE para entender (es el siguiente paso), lo que hoy día ocurre en Europa.

1) INTRODUCCIÓN

Y PRECEDENTES

Sin duda la crisis de la deuda latinoamericana es el

mejor ejemplo de este tipo de crisis financieras. Su estudio es de suma

importancia debido a que nos puede servir para averiguar cuáles son las causas

de estas crisis, cuáles son sus efectos, y cuáles son sus posibles soluciones.

Además el estudio de todo esto nos puede ayudar a prevenirlas en un futuro y

evitar esos duros efectos de ajuste que ha de realizar una economía que se

halla en esta crisis, o que al menos esos ajustes no nos pillen por sorpresa.

Desde los años 50 y hasta los 70 las economías

latinoamericanas estaban convencidas que la base del éxito y la prosperidad

económica se hallaba en un sector industrial potente e importante. El camino al

“desarrollo económico” debía pasar por una industrialización que diera

impulso a la producción y al trabajo. Para ello las economías debían estar

protegidas de su competencia exterior. El proceso de industrialización debía

ser acompañado por un proteccionismo económico hasta que la industria naciente

pudiese hacer frente a las industrias de los países desarrollados, así, se

bloquean las importaciones (con aranceles, contingentes, burocracia) y se

favorece la producción nacional y la posible exportación.

En la práctica el sistema en cuestión, la industrialización

por sustitución de importaciones (ISI), no dio los resultados esperados. La

pobreza no llegaba a reducirse, y los efectos directos de estas políticas fue

un notable desajuste comercial y por cuenta corriente de las naciones que

aplicaban la ISI. Trataremos el problema por cuenta corriente.

El proceso industrializador necesita de los incrementos

de la productividad del trabajo, ya sea por mejora de los instrumentos o de la

tecnología, o de la capacidad organizativa. Por tanto el primer paso se traduce

en “modernizar” el sector agrario y primario en general, para que éste genere

un excedente de producción y de trabajadores.

¿Con qué objetivo? Un excedente de trabajadores

abandonará el campo en busca de oportunidades en las ciudades. El excedente de

producción agrícola servirá para alimentar a esa población que recién se ha

instalado en las ciudades, y que ahora, o puede dedicarse al comercio, o al

proceso industrial. Los gobiernos fomentaban que se incorporarán a las fábricas

en el proceso de industrialización que éstos encabezaban.

Para crear fábricas y mejorar las instalaciones y la

tecnología se precisaban bienes de equipo que las naciones en ISI no podían

producir, por tanto, debían importarlos.

Los bienes de equipo son bienes caros y de alto valor

añadido, que tradicionalmente exportan las naciones más ricas. Los países en

ISI debían, por ende, gastar buena parte de sus recursos en importar esos

bienes de equipo que eran fundamentales para la industrialización. A su vez su

fuente de recursos era débil, pues sus exportaciones se basaban principalmente

en productos primarios de escaso valor añadido, muchos, obtenidos de la

naturaleza directamente y exportados luego, con poco valor.

En conclusión, la situación general era que las

exportaciones eran de bajo valor y las importaciones de bienes de equipo eran

caras y además requerían capacitación para su conocimiento, uso y aplicación.

El desajuste es evidente: las naciones en ISI gastaban año tras año más

recursos en importaciones de los que obtenían de sus modestas exportaciones.

Cuando este desajuste se pronunció o se alargó en el tiempo muchas naciones,

incluso, recurrieron a sus reservas, pero ello no era lo más recomendado.

La idea general fue que dado este déficit comercial

constante se genera un déficit corriente por balanza de pagos que es suplido,

como no puede ser de otra manera, con

endeudamiento.

La creencia era la señalada en la apertura del ensayo. Ese

endeudamiento permitiría en un futuro tener una industria sólida, exportadora y

de alto valor añadido que permitiera reembolsar los préstamos y mejorar

respecto a la situación inicial. Los hechos demostraron que muchas naciones

no tuvieron una mejora o una modernización de su sector primario, por lo que un

fallo de base podría ser un factor explicativo del fallo del sistema de ISI.

A finales de los años 60 ante este proceso de

endeudamiento que viven las economías en ISI, se replantea el sistema. Sus

conclusiones son que ha de ser reforzado, y los Estados buscan su coordinación

para mejorar los resultados del proceso industrializador.

Se mejoran los incentivos creándose mayores subvenciones

y todo tipo de incentivos fiscales que promovieran la industrialización. A su

vez, se cae en cuenta del factor de ESCALA, por lo que las naciones en ISI

firman acuerdos para facilitar el intercambio comercial entre ellas y

aprovechar el mercado potencial, mejorando la escala, así los costes, y

obteniendo así una ventaja en costes, muy importante a la hora de “conquistar”

un mercado en crecimiento. La Asociación Latinoamericana de Libre Comercio

(ALALC) se creó con dicho objetivo, cuyas metas deberían estar en

funcionamiento en 1972, hecho que debido a las crecientes tensiones en la

región, se daría décadas más tarde.

En los años 70 se inicia la crisis del petróleo, una

crisis de exceso de oferta que afectaría muy negativamente a las naciones en

ISI ya que éstas buscaban precisamente aumentar su producción y sus

exportaciones, pero en un contexto en el cual sobraba producción, el ajuste

implicaba necesariamente una caída de la producción y de los precios. El precio

del petróleo se disparó y ello desvió aun más algunos déficits corrientes que

tuvieron que ser equilibrados con más endeudamiento.

En esta época, la crisis del petróleo se caracterizó por

la decisión de los países de la OPEP (un cártel creado entre los principales

países productores de petróleo) se elevar el precio del petróleo en respuesta a

Israel y sus aliados, en la guerra “del Yom Kipur”.

El resultado de ello, en síntesis, de traduce en una

transferencia colosal de recursos monetarios y rentas de las naciones

importadoras de petróleo (en especial Europa y EE.UU) a los países exportadores

de petróleo, los países del Golfo, y a la OPEP.

Así la mayoría de países reforzó o cayó en déficit

comerciales, mientras la OPEP tenía un exceso de recursos enormes debido a sus

superávits comerciales.

Estos excesos de liquidez (los conocidos como

“petrodólares”), fueron depositados en la banca internacional, debido a que tal cantidad de

recursos no tenía siempre una empleabilidad rentable en aquellos países.

Volviendo al entorno en el que nos situábamos, las

naciones ISI mantenían sus políticas de industrialización, a la vez que se

hundían aún más sus déficits corrientes debido a la importación de petróleo más

caro. Cabe señalar que no todos los países se vieron igual de afectados, ya que

parte de ellos eran exportadores de petróleo.

De todas maneras, la demanda internacional cayó,

afectando a la caída de bienes de equipo, que necesitan materias primas para su

elaboración.

En conclusión de los años 70, y como término general,

podemos destacar una pronunciación mayor del déficit corriente de las naciones

en ISI ya que las importaciones se encarecen debido a las subidas del precio

del petróleo, y las exportaciones son más débiles debido a la caída del precio

de las materias primas.

El ejemplo de

Argentina es uno de tantos ejemplos sobre la tendencia que seguía la evolución

del sector exterior latinoamericano.

En este contexto, al lector le puede extrañar que aún

estas naciones no cayeran en una especie de bancarrota o un colapso que frenará

el sistema en cuestión.

Este proceso fue todavía posible gracias al

endeudamiento.

Las naciones en ISI y en especial las naciones

latinoamericanas, podían hacer frente a estos déficits corrientes gracias a que

la banca internacional les prestaba los “petrodólares”, aquellos excesos de

liquidez que tenían los países productores de petróleo.

Así el proceso de endeudamiento fue sucediéndose durante

todos los años 70, sin mayores reparos debido a la abundancia del crédito.

Brasil es otro de los países que refleja esta situación.

Previo a 1981-2, el déficit corriente de Brasil era muy elevado y persistente, y dicho equilibrio pudo mantenerse y agudizarse gracias al ENDEUDAMIENTO ofrecido por la banca internacional.

2) IMPACTO DE LA CRISIS.

A finales de los años 70 las economías más desarrolladas

presentaban grandes salidas de capitales, debido a sus déficits corrientes y un

fenómeno llamado estanflación, es decir, escaso crecimiento económico con

inflación. La inflación no era un fenómeno extraño pues la subida del precio

del petróleo afectaba a los combustibles y por ahí al resto de productos. Éste

se había multiplicado por 2,5 veces su precio, de 1970 a 1980, en términos

reales. Hay que entender que en aquella época la producción tendía a ser

intensiva en energía y los criterios sobre eficiencia energética no estaban

extendidos: esta sería la época en la que se empezarían a tener en cuenta. Por

tanto la relación entre el precio del petróleo y la inflación era en la misma

dirección.

En los países europeos se llevaron políticas monetarias

restrictivas basadas principalmente en reducir el crecimiento de la oferta

monetaria, llevando así a la economía a una desinflación y planes de ajuste (de

reducción del déficit presupuestario) que deprimieron la economía y elevaron el

desempleo. En el caso alemán, francés e inglés fue donde la “tasa de

sacrificio” fue mayor, provocando así más desempleo al reducir la inflación.

En EE.UU las medidas con las que se buscaba atraer

capitales fue el incremento del tipo de interés que ofrecían depósitos y letras

del tesoro. A finales de los años 70 estos rendimientos superaban el 10% y a

principios de los 80 se alcanzaría el máximo, torno al 15%. Esto provocó una

salida en masa de capitales de Latinoamérica ya que la economía estadounidense

ofrecía atractivos intereses y seguridad jurídica y de estabilidad de la

inversión.

Al ponerse en marcha a nivel mundial una operación de

reducción de la oferta monetaria, de reducción de la producción y del empleo y

de las rentas, el ahorro canalizado por los bancos era menor y el crédito

empezó a escasear. Este proceso se agudizó con la salida de capitales de

Latinoamérica que se describió previamente. Los países en ISI se encontraron

un doble problema entonces. Por un lado necesitaban la financiación externa

para seguir desarrollando su industrialización y por otro lado los tipos de

interés de los EE.UU habían subido repercutiendo directamente al servicio de la

deuda que debían pagar estas naciones y ahuyentando la financiación que

tanto buscaban.

Durante las décadas anteriores los países habían amuculado

grandes cantidades de deuda externa, pues esta financiación venía, como se

dijo, principalmente por los petrodólares. Cuando EE.UU elevó los tipos de

interés se empezó a temer por recuperar los fondos prestados (debido a la huida

de capitales). La reacción de la banca internacional fue disminuir los

préstamos a los países en ISI. Las empresas y especuladores abandonaban la

región ya que bonos estadounidenses y europeos ofrecían mejores condiciones

para sus capitales.

Los países en industrialización tendieron constantemente

a depreciar sus monedas para salvar sus exportaciones y mejorar sus balances

comerciales, pero ello forzó a la caída del poder adquisitivo y la caída de la

demanda internacional.

En 1981, en un contexto de políticas de ajuste severas

(políticas monetarias y fiscales restrictivas) se hunde el comercio

internacional, repercutiendo una vez más a la caída del precio de las materias

primas, la principal exportación de los países latinoamericanos.

En 1982 se comienza a dudar realmente si Latinoamérica

podrá pagar la deuda que ha contraído durante tantos años. Las dudas se

despejarían en agosto de 1982 cuando el ministro de Hacienda mexicano asegura

que México no puede pagar la deuda externa y se concede un periodo de moratoria

de 90 días.

Enseguida se cierran los canales de financiación a todos

los países en ISI, que necesitaban urgentemente esa financiación para continuar

con su proceso. Ese proceso debería ser replanteado debido a la falta de

recursos y por el pago de la deuda, que era mayoritariamente a corto plazo en

aquel momento. No sólo en Latinoamérica, otros países que llevaban el sistema

de industrialización por sustitución de importaciones empezaron a verse con

problemas, como lo era el caso de Polonia desde 1980.

3) REPERCUSIÓN DE LA CRISIS. FASE I

En el

momento que México asegura al mundo que no puede hacer frente a su deuda

externa provoca la inmediata reacción de los EE.UU, los cuales seguramente no

quisieran repetir la experiencia de la crisis de la deuda de los años 30, en la

que hasta 14 Estados latinoamericanos renunciaron a pagar su deuda.

En aquel

momento el gobierno de R. Reagan se reúne con el G7 para buscar su apoyo, y se

produce una desposesión de las funciones del FMI, quien en su creación tenía

como objetivo inicial la estabilidad del sistema financiero y del sistema de

tipos de cambio internacional. Así a la causa norteamericana se sumaba los

países más desarrollados del mundo, el FMI y el Banco Mundial, quienes ponen en

práctica una política ofensiva hacia los países que no pueden cumplir con la

deuda.

Los

países acreedores deciden entonces tratar cada uno de los países en particular.

Anteriormente en la crisis de la deuda de los años 30 los países

latinoamericanos en bloque renunciaron a la deuda que tenían con sus

acreedores, EE.UU, Reino Unido y Alemania mayoritariamente. En este caso se

decidió que los problemas de la deuda externa se tratara “caso por caso”,

evitando así la formación de un bloque común para los países deudores y

reforzando así su posición.

En las

negociaciones se llegan a múltiples acuerdos. No se suspendería el servicio

de la deuda, es decir, su reembolso, sino que se haría una reprogramación

de ésta consiguiendo mejores plazos para los deudores o mejores condiciones de

pago. No sólo eso, las naciones acreedores a través del FMI exigieron una serie

de reformas para que no se repitieran las políticas llevadas hasta ahora. Las

reformas era un amplio programa de reformas económicas y estructurales por el

cual las economías latinoamericanas se abrían a los mercados financieros

internacionales y se les imponía una reducción del papel del Estado en la

economía. Así, éste debía abandonar algunas de sus misiones, tales como la

regulación del mercado financiero, el control de determinados sectores

económicos estratégicos, o la promoción de la industrialización.

Esa

sería la lógica de los procesos de ajuste que exigiría el FMI y las naciones

acreedores como condición para la reestructuración de la deuda externa.

Políticas monetarias restrictivas que frenarán la inflación, desincentivaran el

déficit comercial y políticas fiscales restrictivas de reducción del gasto

público. Muchas industrias cerrarían, otras empresas serían privatizadas… pero

la conclusión es evidente: una caída de la producción y del empleo, que bajo un

contexto de caída del gasto público, deja a las personas al borde de la

exclusión social y cerca de la pobreza.

De esa

manera la mayoría de naciones latinoamericanas entran en recesión a partir de

1982, destruyendo el tejido productivo y el empleo y poniendo aún más en duda

la capacidad de pago de los países deudores.

Los

países acreedores a su vez exigen el reembolso de la deuda externa fuere como

fuere. Mediante programas de reestructuración y procesos de ajuste económico se

logra postergar el pago de la deuda, aún así los capitales siguen huyendo a

Latinoamérica.

La

CEPAL calcula que entre 1983 – 1991 la fuga de capitales ascendía a más de

200.000 millones de dólares.

4) PLAN BAKER. FASE II

Los distintos gobiernos latinoamericanas deciden

nacionalizar (o estatizar) las deudas de grandes compañías privadas nacionales

que se habían sobreendeudado durante los años previos.

En el caso de Argentina, por ejemplo, la operación de

asumir la deuda privada por parte del Estado costó, entre 1980 – 1982, en torno

al 25% del PIB.

Este esfuerzo se hacía para evitar el colapso del sector privado y que la

recesión se agravara aún más.

James Baker, secretario del Tesoro de EE.UU, decide

materializar toda una serie de medidas que habían sido impuestas para las

naciones deudoras. Su objetivo era recuperar en torno a 30.000 millones de dólares

en préstamos concedidos a la vez de reestructurar en torno a 175.000 millones

de dólares pendientes de cobro.

En dicho plan se deciden plasmar 3 objetivos prioritarios

en el momento:

a)

Políticas de ajuste. En este sentido debían exponerse claramente las políticas de ajuste que

debían llevar las economías sobrendeudadas

a nivel macroeconómico. Las recomendaciones eran la de reducción de la

inflación (política monetaria restrictiva), el ajuste del sector externo y así

recuperar el crecimiento económico a través de ganar competitividad en el

comercio internacional. De esa manera se logra un ajuste en la balanza

comercial que si se torna positiva atraerá capitales a la nación y asegurará la

devolución de la deuda.

Otra de las medidas es en el enfoque de ajuste fiscal.

Los Estados endeudados por lo general presentaban déficits presupuestarios que

aumentaban el endeudamiento nacional y consumían recursos. Se optó por la vía

de recorte de gastos, para que una subida de impuestos no deprimiera aún más el

consumo y la renta de las personas.

b)

Asesoramiento técnico y monetario. El FMI debía desempeñar la función de fiscalizador de

todas estas políticas de ajuste. No sólo eso, debería ayudar con

recomendaciones en el proceso de ajuste y con recursos monetarios para fomentar

el cambio estructural. Así se potenció los bancos regionales para el refuerzo de

dicha misión.

c)

Recuperar el crédito a las naciones deudoras. El objetivo era entregar

recursos monetarios a los grandes bancos de las naciones deudoras para que

pudieran canalizar la inversión que se requeriría para el cambio estructural y

de refuerzo de las políticas de ajuste. Se propusieron así 20.000 millones de

dólares para el periodo 1985 – 1988 para las naciones deudoras.

En los próximos años con estas propuestas se produciría un gran ajuste.

La deuda se iría devolviendo reduciendo así los niveles

de endeudamiento totales pero muchas reservas de bancos centrales habían

menguado considerablemente. Además los planes de ajuste provocarían unos

“desastrosos años 80” en términos de pobreza.

Los niveles de desempleo e indigencia se disparan, todo

ello provocando un enorme trauma social y llevando a Latinoamérica a una

“década perdida” que sería especialmente dura para las clases más humildes y la

clase media.

5) PLAN BRADY Y CONSENSO DE

WASHINGTON. FASE III

En 1989 el secretario del Tesoro norteamericano Nicolas

Brady lanza un nuevo plan para corregir la delicada situación que vivían las

naciones deudoras.

Busca una nueva reestructuración de la deuda, a niveles

más realistas y en colaboración a la banca norteamericana, la gran afectada por

los problemas de solvencia de Latinoamérica. Se harán reestructuraciones a

medida que los países se acojan al Plan y acepten los planes de ajuste, que

venían reforzados con la liberalización empresarial y sus privatizaciones.

Encontró cierta oposición de la banca en general, aún así México pudo, por

ejemplo, practicar un descuento sobre el 35% de su deuda (unos 18.000 millones

de US$).

En ese mismo año se redacta el “Consenso de Washington”,

para algunos, la formalización de las políticas “neo-liberales” que llevaba

encabezando los EE.UU junto al FMI y el BM durante casi todos los años 80.

El Consenso de Washington es redactado de manera modesta

por John Williamson en un documento de Word. Su artículo, “Lo que Washington

quiere decir cuando se refiere a reformas de las políticas económicas”, trata la reforma estructural y social de

la economía afectando a 10 instrumentos de política que Washington exigiría

reformar para reestructurar la deuda, adecuar mejor los plazos o negociar

nuevos préstamos o incluso “rescates” (concepto que ya se emplearía en la ayuda

a México en los años 90 por el gobierno de B. Clinton)

Estas 10

políticas deberían ser las siguientes. Cabe mencionar que no todas las ha

aplicado los EE.UU, y otras tantas refuerzan el papel exterior de este país

1.

Déficit presupuestario: Evitarlo a toda costa. Surge el concepto de “disciplina presupuestaria”.

El déficit puede ser aceptable mientras no desemboque en un aumento del ratio

deuda/PNB. En 1993 el Congreso aprobaría la ley Gramm-Rudman-Hollings para el

control presupuestario, pero esta ley queda suspendida en caso de recesión)

2.

Las prioridades del gasto público: evitando las subvenciones indiscriminadas, pues éstas

son una seña inconfundible de la corrupción del entramado político. El Estado

debe dedicar su gasto público con prioridad a la educación básica y la atención

sanitaria básica, así como asumir un rol activo en las infraestructuras en caso

de que éstas dificulten el comercio o la eficiencia.

3.

La reforma fiscal: El Consenso aboga por la reducción

del gasto, principalmente. Sobre la reforma el Consenso dice poco. Asegura que

la base imponible íntegra debería ser amplia y los tipos impositivos marginales

moderados. Se abre el debate para gravar las rentas de intereses de los activos

que tienen las personas fuera del país como remedio a la evasión de capitales,

pero en ningún caso se plantea nada en concreto.

4.

Los tipos de interés: Éstos deben ser determinados por el mercado (para evitar la asignación

inadecuada de los recursos) y deben ser positivos en términos reales, a fin de

disuadir la evasión de capitales y para incrementar el ahorro. Un matiz: el

tipo real positivo debe ser moderado, pero si el contexto internacional

describe unos tipos de interés alto esto no puede ser posible.

En la práctica lo que se hizo es mantener unos elevados

tipos de interés nominales para atraer capitales de regreso a Latinoamérica.

5.

El tipo de cambio: Debe ser determinado por las fuerzas del mercado o bien sobre la base de

si su nivel es coherente con los objetivos macroeconómicos establecidos. En los

países en desarrollo el tipo de cambio real tiene que ser suficientemente

competitivo para impulsar las exportaciones, y así recuperar los problemas por

balanza de pagos (y no con la ISI). Es importante su estabilidad a lo largo del

tiempo.

6.

Política comercial. La liberalización de las importaciones. Con la apertura comercial se

accede a productos intermedios a precios más competitivos que permiten

desarrollar un sector exportador. De la otra manera el proteccionismo crea

distorsión en el mercado al blindar la industria nacional frente la extranjera.

Así, esas distorsiones acabarán penalizando las exportaciones y “empobreciendo

la economía nacional”

7.

La inversión extranjera directa (IED). La liberalización de las finanzas. Con la

apertura financiera se consigue el capital necesario, la tecnología y la

experiencia para reforzar el mercado nacional o contribuir con las

exportaciones. Las limitaciones a la IED se consideran una insensatez y obra

del nacionalismo económico. Por tanto, Washington desaprueba este hecho, al

menos cuando lo aplican otros países que no son EE.UU

8.

Las privatizaciones. Esto podría incluirse en el punto 2. Las prioridades del gasto enuncian

que debe renunciarse por lo general a las subvenciones. Los subsidios que deben

acabarse cuando antes son los dedicados a compensar las pérdidas de las

empresas públicas. Con déficits, estas empresas o deben cerrar o liquidarse.

La privatización puede ser una útil política ya que permite

obtener unos ingresos que alivien la presión sobre el presupuesto, en el corto

plazo, y son gastos que el Estado deja de imputar en el largo plazo. No sólo

eso, al sostener que la gestión privada es más eficiente que la estatal (asunto

materializado en el Plan Baker), esta modalidad de gestión reportaría

beneficios que luego, parte de ellos, se tributarían al Estado en forma de

impuestos sobre los beneficios.

9.

La desregulación. La desregulación se impone en EE.UU con los gobiernos de Carter y luego

Reagan. Normalmente se expone como un éxito en EE.UU. A su vez en Latinoamérica

se encuentran las economías más reguladas del mundo, al menos en teoría.

Existen controles sobre la creación de compañías, sobre las nuevas inversiones,

restricciones a la IED, restricciones a las salidas y entradas de capitales,

limitaciones sobre el uso del beneficio de las multinacionales, control de

precios, barreras arancelarias y contingentes a la importación, asignación del

crédito de manera discriminatoria y elevados impuestos sobre las rentas de las

empresas, entre otras limitaciones. Además la toma de decisiones sobre casos

puntuales está mal vista por los EE.UU, pues así se generan incertidumbre e

inestabilidades, y ofrece incentivos a la corrupción. La propuesta se trata de

acabar con tanta barrera y legislar con decretos de gobierno para dar cierta

estabilidad jurídica.

10. Los derechos de la propiedad:

Los derechos de la propiedad deben estar establecidos de manera firme para que

exista un satisfactorio funcionamiento del sistema capitalista. En

Latinoamérica estos derechos no son claros, por lo que dificulta el

funcionamiento correcto del sistema. La idea se reforzará con la premisa

naciente de los “derecho de imagen” y “derechos de autor” extendiéndose a las

creaciones artísticas como la música o el cine, que sólo busca una expansión

mayor del mercado y de los beneficios de las empresas asociadas al entorno… y

reforzar los derechos de propiedad, claro está.

Durante toda la década de los 80 y 90 se impusieron estas

políticas que ponían las condiciones del Consenso de Washington para recibir

los créditos del Banco Mundial. Ello suponía poner en práctica fuertes ajustes

estructurales y medidas desregularizadoras. El caso de Nicaragua y Honduras es

ilustrativo.

La

ayuda condicionada llevaba a amplios sectores de la población a sentirse desposeída de su propia soberanía, pues la que

se imponía eran directrices extranjeras, extrañas y que causaron pobreza y

desempleo.

En 1991 se otorga un crédito de 110 millones de dólares a

Nicaragua condicionado a que éste país permitiese la entrada de mayores

volúmenes de inversión extranjera directa, privatizara ciertas industria

estatales y diera más facilidad y más facilidades a las operaciones de la banca

privada.

En 1992 se otorga un crédito de 82 millones de dólares a

Honduras a través de la Asociación internacional de fomento. La condicionalidad

trataba de una reducción del precio del petróleo y la iniciación del proceso de

privatización de la industria y las empresas estatales.

Ambos

casos, hablan por sí solos.

6) VUELTA A LA CRISIS. FASE IV

«La

tasa de pobreza disminuyó en los años 50 y más rápidamente aún en los años 1960-70.

Los años 80 han sido desastrosos. En los años 90, sólo algunos países

han registrado una disminución de la pobreza (Chile, Colombia)» (PNUD,

1997, P.37).

Tras la aplicación de las medidas de ajuste descritas

anteriormente los países empezaron a mejorar gradualmente su situación

macroeconómica. Algunos desequilibrios como la inflación o el déficit corriente

se estaban conteniendo, lo mismo ocurría con el déficit presupuestario. Todo

ello había supuesto el incremento del desempleo y de la pobreza, por lo que las

medidas eran por lo menos impopulares de cara al público, cuando no

expoliadoras o dominadoras, como se llegó a acusar las misiones del FMI y del

BM.

Hacia 1993 – 1994 los economistas se empezaban a dar por

satisfechos debido a las medidas adoptadas así como sus resultados. Se exaltaba

que los capitales regresaban ya a Latinoamérica y que su situación cada vez era

mejor. En teoría, se ponía fin a esa década perdida de crecimiento y desarrollo

económico.

Así, el exgobernador del FMI, Jacques de Groote decía en

marzo de 1994:

«Existen innumerables ejemplos de éxito. El caso

típico es el de México. En octubre de 1982, este país conocía una grave crisis

de la deuda y la acción conjunta del FMI y del BM permitió una adaptación

rápida, un enderezamiento de la balanza de pagos con una disminución limitada y

de corta duración de los ingresos de la población. Hoy se asiste a un retorno de

capitales hacia México y el Banco Mundial ha generado un programa para

diversificar la producción. (...) De hecho, el conjunto de los países de

América Latina (...) se comportan muy bien económicamente».

En realidad el regreso de parte de los capitales fugados

había sido debido a los altos tipos de interés que habían aplicado las

economías latinoamericanas. Pero otro factor que había atraído capitales era la

ola de privatizaciones sin precedentes en todo el continente. Las

grandes fortunas se desplazaron a la zona para comprar empresas de utilidad

pública y de importante razón estratégica a un precio relativamente bajo, pues

la posición negociadora del país deudor era casi nula, y las necesidades de

financiación eran urgentes. Las amnistías fiscales también propiciaron

regreso de parte de los capitales. Pero la característica común a estas 3

medidas enunciadas son que la llegada de capitales respondía a una razón

concreta y por tanto, presentaban volatilidad. Estos capitales no habían venido

para quedarse, sino más bien para aprovechar los altos intereses nominales

de los bonos mexicanos, brasileros y argentinos, adquirir empresas o legalizar

dinero fugado en su momento contradiciendo la legislación existente.

En 1994 el déficit corriente de México se vuelve a

recrudecer y se agudiza aún más. Los inversores pierden la confianza en dicho

país y retiran sus capitales. El efecto “Tequila” como se conocería más tarde, se

extendería a los demás países de la región al igual que ocurrió en 1982. Brasil

y Argentina elevaban aún más los tipos de interés pero la verdad es que con una

inflación tan elevada los tipos reales no sorprendían tanto.

Las balanzas corrientes de Brasil y Argentina se

comportan de manera similar, siendo muy deficitarias y poniendo en duda la

capacidad acreedora de estas naciones en un futuro. Se desencadenaría el peor

escenario de la crisis demostrando para muchos que las actuaciones del FMI no

sirvieron para hacer nada más que enriquecer a determinado colectivo a costa de

empobrecer a la mayoría del país.

7) FASE V.

Los distintos gobiernos continuaban con su proceso de

endeudamiento.

Sería en los años 90, primordialmente, la década en la

que la deuda externa se dispararía a niveles desconocidos hasta entonces. Ya no

sólo quizás por problemas en las finanzas del Estado sino también que parte de

las deudas del sector privado se nacionalizaron como se introdujo en la FASE

II.

En México la retirada de capitales en masa puso en jaque

al sistema bancario del país, que debió ser “rescatado” con un coste aproximado

del 15% del PIB mexicano.

Estos rescates consistieron en la transferencia de

grandes recursos a los grupos capitalistas locales que una vez salvados y

asumidas sus deudas el Estado, exportaron la mayor parte de sus capitales

financieros a los países del Norte. Otros aprovecharon la oportunidad para

ampliar su cartera y adquirir empresas en privatización a precio de saldo, concentrando

aún más la riqueza y fomentando la desigualdad.

Durante los años 90 abandonarán enormes sumas de

capitales los principales países latinoamericanos, que deberían llevar una

nueva oleada de privatizaciones en busca de ingresos extras. Las primas de riesgo de los principales países

continuaban subiendo en el año 1998, afectando no sólo a su Estado sino a la

financiación de otras empresas. Ni hablar de las pequeñas empresas y hogares,

que quedaron totalmente excluidos del crédito.

Tras 3

años en recesión, en el año 2001 Argentina decide que no va hacer frente al

pago de su deuda. El 2002 se extendería la crisis a Brasil y Uruguay.

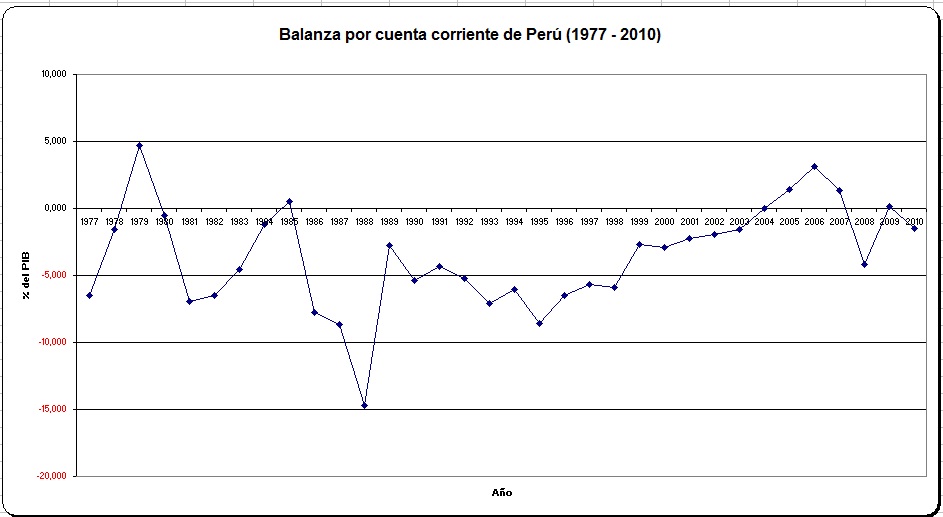

Cuenta corriente del Perú.

Como se aprecia, el desequilibrio de Perú es menos persistente y menos

violento que otros, sin embargo, la tendencia es a una balanza corriente negativa, es decir,

el Perú se endeudaba año tras año a pesar de las medidas de correción del FMI

Todo ello dificultó la salida de la crisis de este país, y forzó a la hiperinflación que se da en

este periodo.

Entre

1982 y 2000, América Latina había devuelto por servicio de la deuda 1,452

billones de dólares (1.452.000 millones de dólares), es decir, 4 veces más de

la deuda total que existía en 1982 (que era de 333.200 millones).

.jpg)

Evolución de la deuda externa en

América Latina y Caribe (1970 – 2002)

Pobreza absoluta en

América Latina y Caribe (1987 – 1998).

La evolución

desfavorable de las condiciones sociales es evidente pues en apenas 10 años la

cifra de pobreza absoluta aumenta en casi 20.000.000 de personas.

El drama social que

supuso la crisis de la deuda no sólo se recoge en este cuadro, pero sirve para

hacerse una idea de la magnitud del problema.

.jpg)